2024年からスタートする新NISA。新NISAでは現行NISAの課題のほとんどが解決され、制度発表と同時に大きな話題となりました。

「日本で投資による資産形成を考えるなら、新NISAを利用しないのは損」と言っても過言ではありません。

そこで本記事では「金融庁のサイトをみたけどよくわかんない」という方に向けて、現時点(2023年3月末)でわかっている新NISAの情報を簡単にまとめて紹介します。

新NISAとは?制度の概要

NISAとは、日本における投資の非課税制度の名称です。新NISAは、2024年から始まる新しい制度を指します。

いまの日本では、投資(投資信託や株式などの売買)で利益がでると、その利益に対して約20%の税金がかかります。1万円利益がでたら、2,000円は税金で持って行かれるわけですね。

この約20%の税金が、NISAを使って投資をすると納税せずに済みます。

新NISAの概要はこちら。

| 【新NISA】 | つみたて枠 | 成長投資枠 |

| 年間の投資可能額 | 120万円 | 240万円 |

| (総額360万円) | ||

| 投資可能な総額 | 1,800万円 (内、成長投資枠が1,200万円) |

|

| 非課税になる期間 | 無期限 (投資可能期間も恒久化) |

|

| 投資対象 | 一部の投資信託 ※現行のつみたてNISA対象商品 |

上場株式、投資信託、ETFなど ※一部を除く |

| 対象年齢 | 18歳以上 | |

新NISAでは、非課税枠の総額が1人につき総額1,800万円になります。つまり、1,800万円投資した分の利益がすべて非課税になるわけです。

1年間で360万円まで投資できるので、お金持ちなら360万円×5年間で投資枠を使い切れますね。

ただし、すべてを三菱商事とかTOYOTAみたいな株式に投資できるわけではありません。年120万円分(総額600万円分)は、金融庁が「これは長期投資向きだね」とお墨付きを与えた投資信託にのみが投資対象です。

ちなみに、現行NISAを利用している方は自動で新NISAへ口座が切り替わります。

もし、2024年から証券会社を変更したい場合は、秋くらいに切り替えのタイミングをチェックするのをおすすめします。現行制度を参考に考えると、2023年分のNISA枠を早めに使い切って、2024年スタート前に切り替える流れになるはずです。

新NISAの3つのポイント!現行制度とここが違う!

NISAという制度が始まったのは2014年です。以降、ルール変更が行われ、いまは「つみたてNISA」と「一般NISA」という2つの方法のどちらかを選択して利用する制度になっています。

「NISA」という名称が同じなので紛らわしいですが、新NISAでは、現行NISAが長年課題としてきた部分の多くが改善されます。

とくに大きく改善されたポイントが「非課税保有期間」「非課税投資枠」「枠の再利用」の3つです。順番に解説します。

非課税保有期間が無期限に!

新NISAでは、非課税保有期間、つまり投資の利益に税金がかからない期間が無期限になります。仮に20代で1,000万円投資して、60代で運良く1億円になったとしても、利益である9,000万円分に税金はかかりません。

現行NISAの非課税期間は、一般NISAが5年(ロールオーバーで10年)、つみたてNISAが20年です。期間を超えると特定口座に移管され、以降の利益部分には税金がかかってきます。

新NISAではこの非課税期間の期限がなくなります。つまり、30年、40年以上の超長期投資が可能になるのです。

過去の値動きに基づくと、投資期間が長ければ長いほど雪だるま式に投資の利益は大きくなります。非課税保有期間の無期限化は、非常に大きなインパクトがあると言えるでしょう。

投資枠が大幅拡大!

現行NISAでは、非課税投資枠の総額は1人につきつみたてNISAで800万円、一般NISAで600万円が上限でした。

新NISAでは投資枠が1人につき1,800万円と大幅に拡大します。

年間の投資枠も最大360万円です。毎月30万円を投資できる方は少ないかと思いますので、一般家庭にとっては投資の限度額がほぼなくなったと考えてよいでしょう。

投資枠の再利用が可能に!

現行NISAでは、投資した商品を途中で売却したら、その投資枠はもう復活しませんでした。しかし新NISAでは、投資枠の再利用が可能になります。

仮に1,800万円まで枠を使い切ったとしても、保有している投資商品を売却すれば、その元本分の枠が復活するわけです。

これにより、投資商品のリバランスや年齢に合わせた商品の入れ替えが可能になります。

ただし、年間の投資枠を越えての投資はできないので要注意!「360万円分の株を買い、利益確定してから、またすぐに360万円分ほかの株を買う」といった短期トレードには使えません。

これまでのNISAと同じく「長期的な資産形成に利用する制度」と捉えてください。

賢く利用しよう!新NISAのメリット

現行NISAとの違いを押さえたところで、新NISAのメリットを整理しましょう。

大きなメリットは次の3つです。

現行NISAとは別枠の扱いになる

新NISAは現行NISAとは切り離された新しい制度となり、いままでのNISAでの投資分は別枠として保有できます。

2024年からはじめてNISAを始める方よりも、現行NISAで運用中の方のほうが非課税枠が増えるわけですね。

ちなみに新NISAの開始にともなってジュニアNISAは廃止となりますが、これも子どもが成人するまでロールオーバーしながらの運用が可能です。

新NISAスタートで未成年の投資枠が消失してしまいますが、家族でつみたてNISAやジュニアNISAをやっていたご家庭は、ちょっとラッキーと言えます。

成長投資枠でもつみたて投資が可能になる

新NISAの「成長投資枠」では、「つみたて投資枠」と同じ投資信託が購入できます。よって、1,800万円の投資枠をすべて1つの低コスト投資信託に使うことも可能です。

単純に「つみたてNISAの投資枠が増えた」と同義と言えるでしょう。

ライフイベントに応じた柔軟な投資ができる

非課税期間が無期限になり、かつ投資枠が再利用可能になったため、ライフイベントに応じた柔軟な投資が可能になります。

- マイホームの頭金が必要になったから利益を確定する

- 子どもの教育費がかかる時期なので投資をいったんストップする

- 余裕ができたから投資を再開する

- 年齢が上がったのでバランスファンドへ商品を切り替える

生涯を通して資産形成する環境が整った、と言えます。

改悪した部分も!新NISAのデメリット

メリットが多い新NISAですが、細かくみていくと少しデメリットもあります。

一般NISAより投資先の選択肢が減る

新NISAの「つみたて投資枠」は現行のつみたてNISAと選べる商品が同じです。しかし、「成長投資枠」は違います。

上記に該当する商品は投資対象外となります。

よって、少し前に流行ったレバナスやダブルインバース辺りは新NISAでは売買できない可能性が高いでしょう。「上げ相場でレバレッジ商品を利用する」といったドリームも描けません。

現行NISAからロールオーバーできない

新NISAと現行NISAは別枠扱いになるため、現行の一般NISAを新NISAへロールオーバーはできません。2019年分の一般NISAは、2024年に特定口座へ移管してしまいます。

また、つみたてNISAで運用している投資信託を新NISAの口座へ移管することもできません。

とくに一般NISAでロールオーバーが不可になる点はデメリットと言えるでしょう。2019年以降の一般NISA投資分は、5年のうちに利益確定できないと損になってしまいます。

新NISA利用時の注意点

新NISAが始まるにあたって「貯蓄から投資へ」の風潮がますます強くなると予想します。ただ、証券会社や銀行に言われるがままトレンドに乗るのは危険です。

どこで新NISA口座開設するかは慎重に選ぼう

NISA口座は証券会社や銀行で開設できますが、下記は各社で差があります。

- 取り扱っている商品の種類や数

- ポイントサービス

- 売買にかかる手数料 など

NISAは途中での口座変更もできますが、現行NISAで移管した経験から言うと、それなりに手間と時間がかかります。また、移管前後で投資枠が分割されてしまうので管理も面倒です。

各社で口座開設キャンペーンなどが実施されるかも知れませんが、生涯を通した利用を前提として、口座開設先は慎重に選ぶことをおすすめします。

経験上、一番使いやすいのは次のようなネット証券です。

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

- auカブコム証券

- GMOクリック証券

スマホやPCから手軽に売買でき、手数料も業界最安水準を維持しています。上記6社のような大手ネット証券を選べば、手数料などが大幅に改悪される可能性は低いでしょう。

成長投資枠で無駄にリスクを取る必要はない

つみたて投資枠の投資商品には制限がありますが、成長投資枠は自由度の高い投資が可能です。

ただ「成長投資枠だから」というだけで、無理してリスクを取る必要はありません。一部の投資に慣れた方以外は、つみたて投資枠でも買える商品へ投資するのがおすすめです。

つみたて投資枠の商品は、20年以上の長期投資に向いている投資信託に限定されています。投資して大けがをする危険性は小さいでしょう。

また、1,800万円をすべて使い切る必要もありません。

リスク許容度は、家族構成、職業、年齢によって変動します。定期預金や保険などとバランスを取りつつ、無理のない範囲でリスク資産を持つことが大切です。

特定口座の商品を売却すべきかは要検討

現在NISA口座とは別に特定口座で投資をして含み益状態になっている場合、いったん売却して新NISA口座で買い直すべきか検討が必要です。

非課税のインパクトが大きいため、特定口座で投資している対象について、

上記の前提が成り立つなら買い直すほうが得です。たとえば全世界株や米国株を対象としたインデックス投資をしていて、今後も10年以上の長期で運用予定の方は、おそらく買い直す方が合理的です。

逆に以下のような場合は、わざわざ買い直すメリットはないでしょう。

また、NISA口座で受け取った分配金は外国税額控除の適用外になります。たとえばVYMのような米国ETFからの分配金は、新NISAでも米国で10%の税金がかかってしまいます。

海外の高配当株やETFを新NISA口座で保有すべきかは、意見がわかれるところでしょう。

iDeCo・小規模企業共済との併用も検討しよう

新NISAのほかに、税金が優遇される制度としてiDeCoと小規模企業共済があげられます。老後資金を心配して新NISAを検討している方は、この2つも検討すべきでしょう。

どちらも掛け金が所得控除でき、引き出すときは退職所得控除や公的年金等控除が適用されるため、高い節税効果が期待できます。

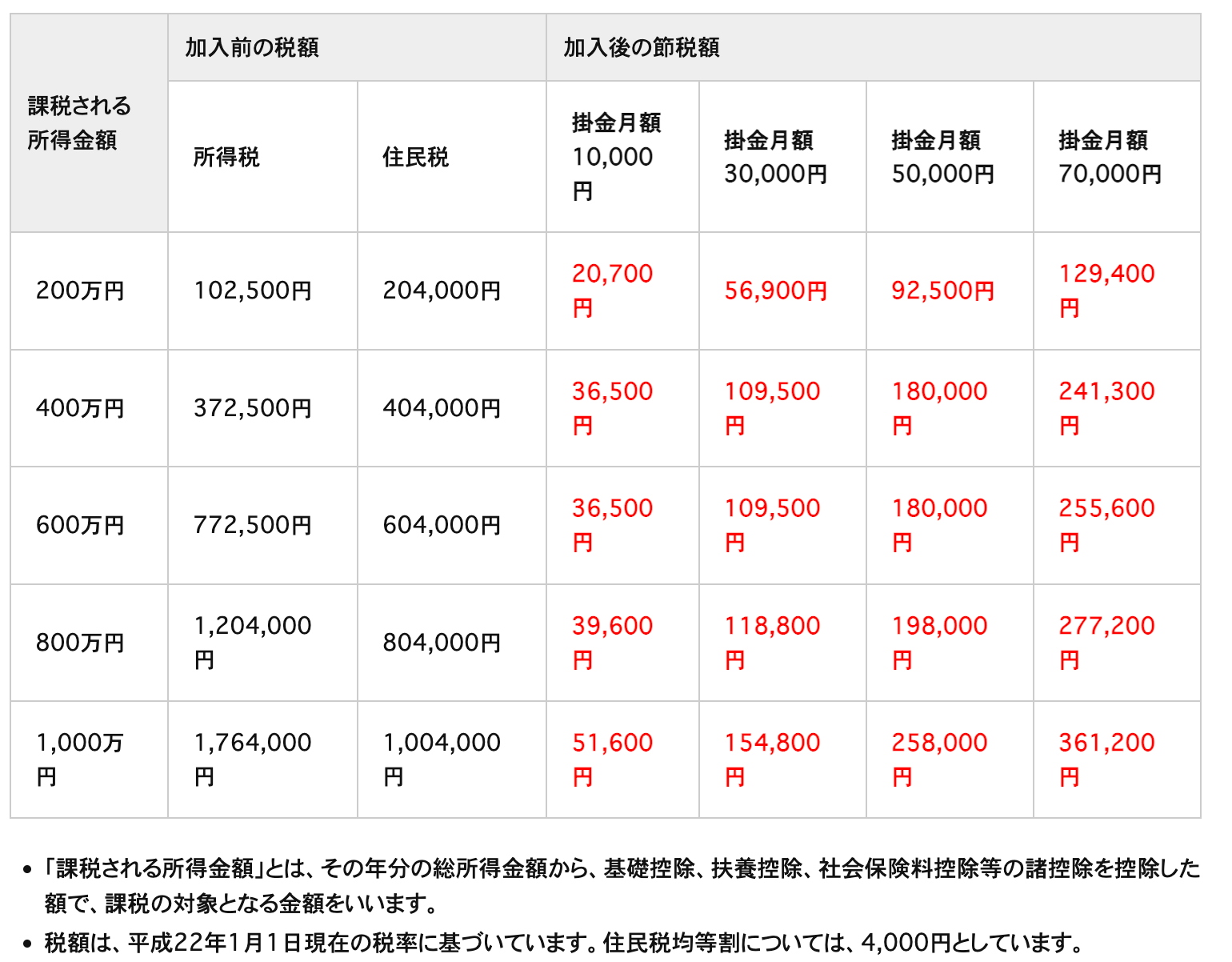

たとえば小規模企業共済だと、節税額の目安は下表のとおりです。

引用:東京商工会議所「小規模企業共済制度とは」

とくにフリーランスや個人事業主の方は、小規模企業共済が退職金の役割を果たしてくれます。掛け金の範囲内で事業資金の貸付制度も利用でき、もしものときに便利です。

各制度についてはこちらの記事で詳しくメリット・デメリットを解説しています。

関連記事:個人事業主・会社役員の節税対策|iDeCoと小規模企業共済の比較

資産形成するなら新NISAは使わないと損!

政府によると、日本人の金融資産は半分以上が現金・預金であり、米国とくらべて有価証券の割合が低いとされています。

「長期で国内の株高を維持してきた米国と単純比較はできないのでは……」というツッコミはありつつも、投資によって国内外の株高の恩恵を受けるチャンスがあるのはたしかです。

1,800万円という投資枠に全財産をつぎ込むのは推奨しませんが、家計の金融資産の一部を新NISAで運用するといった意識は、今後ますます重要になるでしょう。

【参考】

総務省「令和5年度税制改正の大綱」

金融庁「新しいNISA」

金融庁「令和5(2023)年度税制改正について」

内閣官房「資産所得倍増に関する基礎資料集」

コメント